안녕하세요. 스터디원 여러분😄

주말에도 잊지 않고 책 읽고 인증 하시느라 너무 고생하셨습니다.

커버드콜에 이어 세금까지! 너무 어려운 내용이 지속되고 있는거 같아서 좀 걱정이 됩니다.

다만, 한 번에 다 이해하지 못하더라도 괜찮으니 시간 되실 때 반복해서 읽어보시면서 내 것으로 만드시길 바랍니다.

이해가 안 되는 부분은 질문 올려주시면 같이 고민하도록 하겠습니다^^

그럼 8일차 분량 안내 및 정리본 보내드릴게요!

- 종이책 : 162-179

- 전자책 : 3장 (04 05 06)

04. ETF의 진짜 월배당, ‘그릇’에 달려있다

1) ETF의 성패는 ‘계좌(그릇)’ 선택에 있다

- 계좌의 종류 : 일반 계좌, ISA, IRP, 연금저축 계좌 등 선택지가 다양합니다.

- 동일한 ETF라도 어떤 계좌에 담느냐에 따라 비과세, 분리과세, 과세이연 여부가 결정되며, 이는 곧 건강보험료 산정 포함 여부로 이어집니다.

- 양도소득세 과세 대상이나 비과세 소득은 건보료 산정에 반영되지 않지만, 배당 소득은 그대로 포함됩니다.

2) 절세를 돕는 3가지 ‘방패 계좌’의 특징

미국 상장 ETF (양도소득세 활용)

- 매매 차익에 대해 250만 원 비과세 제외, 22% 양도소득세를 내지만, 이는 종합과세에 합산되지 않고 건보료 산정 소득에서도 제외됩니다. 고소득자나 건보료 경계선에 있는 분들에게 유리한 선택지가 될 수 있습니다.

연금저축 / IRP (과세이연)

- 수익에 대해 즉시 세금을 매기지 않고, 나중에 연금으로 받을 때 낮은 세율(3.3%~5.5%)을 적용합니다. 운용 기간 중에는 금융소득세와 건보료 부담이 전혀 없습니다.

ISA (비과세 및 분리과세)

- 수익의 200만 원(서민형 400만 원)까지 비과세이며, 초과분은 9.9% 분리과세됩니다. 이 수익들은 건보료 산정 소득에 포함되지 않는 ‘무풍지대’ 역할을 합니다.

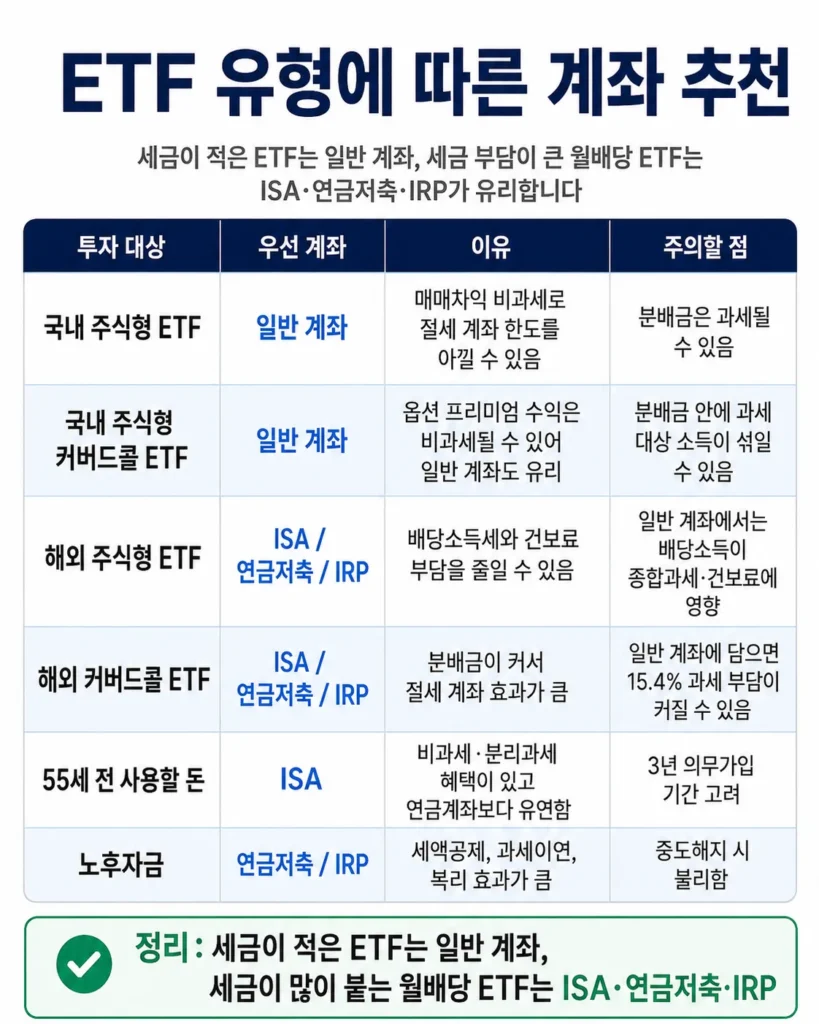

3) 일반 좌에서도 가능한 ‘틈새 절세’법

- 국내 주식형 ETF / 리츠 ETF: 매매 차익이 비과세되므로 건보료와 세금 측면에서 유리합니다.

- 국내 커버드콜 옵션 수익: 장내 파생상품에서 발생한 이익은 비과세 대상입니다. (단, 배당금 내 주식 배당금은 과세 대상일 수 있음)

- 주의사항: 직접 투자 시 비과세였던 자산(채권 매매 차익, 환차익 등)도 ETF라는 바구니에 담기는 순간 ‘배당소득’으로 포장되어 과세 대상으로 변할 수 있다는 점을 유의해야 합니다.

4) 국적에 따른 세금 구조 (국내 상장 vs 미국 상장)

- 국내 상장 ETF: 배당 및 이자에 대해 15.4% 원천징수되며, 일정 금액 초과 시 종합과세 및 건보료 산정에 반영됩니다.

- 미국 상장 ETF: 매매 차익은 22% 양도세(250만 원 공제)로 끝나 건보료 영향이 없지만, 분배금(배당)은 국내에서 여전히 배당소득세 대상이 되어 건보료에 영향을 줄 수 있습니다.

진정한 월배당 수익(순월배당)을 높이려면 일반 계좌보다는 ISA, IRP, 연금저축과 같은 절세 계좌를 우선적으로 활용하여 세금과 건보료라는 두 마리 토끼를 잡는 전략이 필수적입니다.

05. 순월배당을 높이는 ISA, IRP, 연금저축 활용법

일반 계좌에서 수익을 내면 당장은 달콤하지만, 체중 증가처럼 세금 부담과 건보료 인상이라는 무거운 결과로 돌아옵니다.

ISA(개인종합자산관리계좌) : 월배당 투자의 효자 통장

- 강력한 절세: 운용 수익의 200만 원(서민형 400만 원)까지 비과세이며, 초과분은 9.9% 분리과세만 적용됩니다.

- 건보료 면제: ISA 내에서 발생한 수익은 종합소득에 합산되지 않아 건강보험료 산정 소득에서 제외됩니다. 금융소득 1,000만 원이나 2,000만 원 마지노선을 지키고 싶은 투자자에게 최적입니다.

- 전략: 연간 납입 한도는 2,000만 원(최대 1억 원)이므로 ‘일찍 개설하여 한도를 이월’하는 것이 유리하며, 배당금만 따로 인출하기보다 원금을 인출하거나 재투자하는 방식으로 운용해야 합니다.

연금저축 & IRP: 장기 투자의 핵심 도구

- 세액공제 혜택: 연금저축(연 600만 원), IRP 포함(최대 연 900만 원) 납입 시 소득에 따라 13.2%~16.5%의 세금을 즉시 환급받습니다. (최대 148만 5,000원 환급)

- 과세이연 및 복리: 운용 중에 발생하는 배당소득에 대해 세금을 바로 떼지 않고 나중으로 미룹니다. 그 세금만큼 재투자되어 복리 효과가 극대화됩니다.

- 주의사항: 55세 이후 연금으로 수령해야 혜택이 유지됩니다. 중도 해지 시에는 그동안 받은 혜택을 뱉어내야(기타소득세 16.5%) 하므로, 55세 이전에 쓸 자금이라면 ISA가 더 현명한 선택일 수 있습니다.

👉단기/중기 자금은 비과세와 건보료 면제 혜택이 있는 ISA를 추천

👉노후 대비 자금은 세액공제와 과세이연(복리) 효과가 강력한 연금저축과 IRP를 추천

06. 절세 계좌와 월배당 ETF, 최적의 조합

세금을 꼬박꼬박 떼어가는 ETF를 절세 계좌에 먼저 담고, 원래 세금이 거의 없는 상품은 일반 계좌를 활용하는 것이 현명합니다.

1) 국내 커버드콜 ETF: ‘일반 계좌’가 유리한 이유

- 자체 비과세 구조: 국내 주가지수를 기초로 하는 커버드콜 ETF(예: KODEX 200타겟위클리커버드콜 등)의 배당금 중 ‘커버드콜 전략(옵션 프리미엄)’으로 발생한 수익은 일반 계좌에서도 비과세입니다.

- 과세 전환의 함정: 이런 비과세 상품을 연금저축에 넣으면, 나중에 인출할 때 오히려 없던 세금(연금소득세 3.3~5.5%)을 내야 하는 상황이 발생합니다.

- 결론: 국내 커버드콜 ETF는 이미 세금과 건보료 측면에서 ‘효자 상품’이므로, 굳이 절세 계좌 한도를 쓰지 말고 일반 계좌에서 운용하는 것이 효율적입니다.

2) 해외 커버드콜 ETF: ‘절세 계좌’에서 빛나는 이유

- 일반 계좌의 독: 미국 나스닥 등을 기초로 하는 국내 상장 해외 커버드콜 ETF(예: TIGER 미국나스닥100타겟데일리커버드콜 등)는 일반 계좌에서 운용 시 배당금 전체에 15.4%의 배당소득세가 붙습니다. 이는 종합과세 및 건보료 인상의 원인이 됩니다.

- 절세 계좌의 마법: 하지만 이를 ISA, IRP, 연금저축에서 운용하면 배당금의 상당 부분인 ‘옵션 프리미엄’ 수익에 대해 과세 없이 전액 재투자할 수 있어 복리 효과가 극대화됩니다.

3) 최종 전략 정리: 최적의 조합

- 국내 주식형 커버드콜 – 일반계좌 활용하기 (옵션 수익이 이미 비과세라 절세 한도 아낄 수 있음)

- 해외 주식형 커버드콜 – 절세 계좌 활용하기 (15.4% 배당소득세와 건보료 폭탄을 피하는 유일한 길)