ETF 배당 투자에 관심 있는 분이라면 이 말, 한 번쯤 들어보셨을 겁니다.

“배당소득이 2,000만 원 넘으면 금융소득종합과세라서 세금 폭탄 맞는다던데?”

투자를 하기도 전에 겁부터 나죠. ‘나중에 세금만 수백만 원 나오는 거 아니야?’ 하는 생각에 괜히 불안해지기도 합니다.

하지만 정확히 따져보면, 현실은 전혀 다릅니다. 실제 세금 구조를 알면, 대부분의 직장인 투자자는 세금 부담이 생각보다 크지 않다는 것을 알 수 있습니다.

세금 폭탄의 진실: ‘총소득’이 아닌 ‘과세표준’이 중요

종합소득세를 계산할 때, 단순히 내 총소득을 기준으로 세금을 매기지 않습니다. 세금을 부과하는 기준이 되는 ‘과세표준’을 먼저 정해야 하는데요.

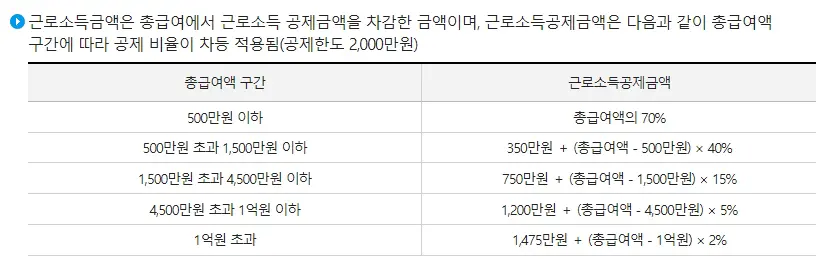

예를 들어, 직장인은 소득을 합산할 때 근로소득공제를 적용하는데요. 연봉 5천만 원인 직장인의 경우, 이 공제 금액을 빼면 약 3,775만 원을 근로소득으로 봅니다. 여기에 배당소득 2천만 원을 초과한 금액을 합산하여 최종 과세표준을 정하게 되죠.

금융소득종합과세, 실제 계산해볼까요?

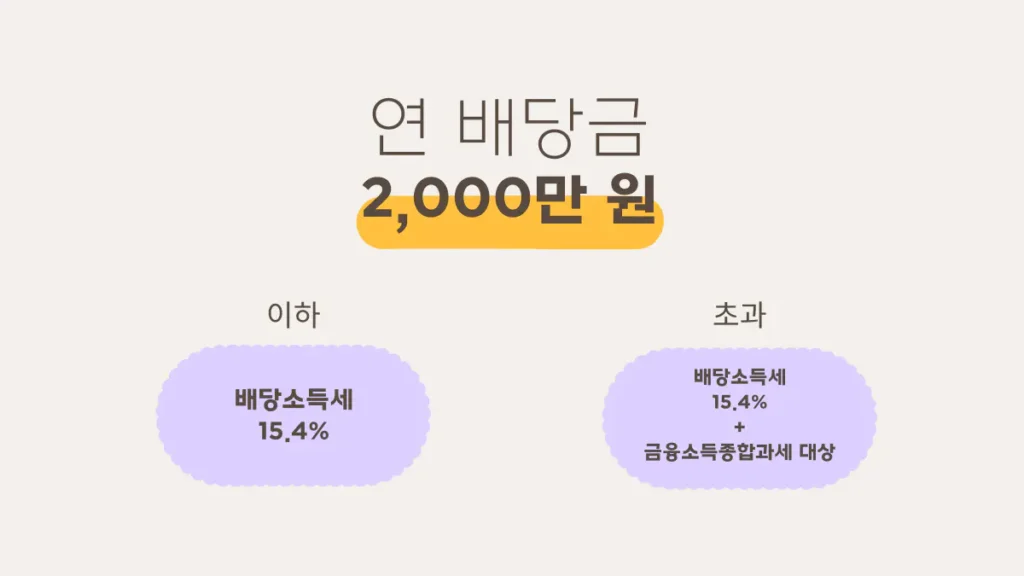

그럼 실제 종합소득세를 얼마나 내야 하는지 계산해 보겠습니다. (참고로, 배당금이 연 2,000만 원을 넘지 않으면 15.4%의 배당소득세만 내고, 종합소득세에는 합산되지 않습니다.)

연봉 5천만 원 + 연 배당금 2,500만 원

- 1단계: 과세표준 구하기

- 연봉 5천만 원에서 근로소득공제 후: 3,775만 원

- 배당소득 2,500만 원 중 2,000만 원 초과분: 500만 원

- 과세표준: 3,775만 원 + 500만 원 = 4,275만 원

- 2단계: 산출 세액 계산

- 과세표준 4,275만 원은 종합소득세율 15% 구간에 해당합니다.

- 4,275만 원 X 15% = 641만 원

- 누진공제: 126만 원을 빼면 산출 세액은 515만 원

- 3단계: 기납부 세액 확인

- 연말정산에서 이미 낸 근로소득세: 440만 원

- 배당소득 500만 원에 대한 세금: 77만 원

- 총 기납부 세액: 440만 원 + 77만 원 = 517만 원

결론은? 산출 세액보다 이미 낸 세금이 많기 때문에 추가로 낼 종합소득세는 없습니다.

| 과세표준 구간 | 세율 | 누진공제 |

|---|---|---|

| 1,400만 원 이하 | 6% | – |

| ~ 5,000만 원 이하 | 15% | 126만 원 |

| ~ 8,800만 원 이하 | 24% | 576만 원 |

| ~ 1억 5,000만 원 이하 | 35% | 1,544만 원 |

| ~ 3억 원 이하 | 38% | 1,994만 원 |

| ~ 5억 원 이하 | 40% | 2,594만 원 |

| ~ 10억 원 이하 | 42% | 3,594만 원 |

| 10억 원 초과 | 45% | 6,594만 원 |

연봉 1 억 원 + 연 배당금 2,500만 원

만약 연봉이 1억 원이라면 어떻게 될까요? 1억 원에서 근로소득공제를 하면 8,500만 원 정도가 소득으로 잡힙니다. 여기서 인적공제, 4대 보험등의 공제가 들어가면 못해도 1,000만 원은 빠지겠지만, 간단하게 8,000만 원이라고 가정을 하겠습니다.

- 1단계: 과세표준 구하기

- 근로소득공제 후: 약 8,000만 원

- 배당소득 2,500만 원 중 2,000만 원 초과분: 500만 원

- 과세표준: 8,000만 원 + 500만 원 = 8,500만 원

- 2단계: 산출 세액 계산

- 과세표준 8,500만 원은 세율 24% 구간입니다.

- 8,500만 원 X 24% – 576만 원(누진공제) = 1,464만 원

- 3단계: 기납부 세액 확인

- 연말정산에서 낸 근로소득세: 1,344만 원

- 배당소득 500만 원에 대한 세금: 77만 원

- 총 기납부 세액: 1,344만 원 + 77만 원 = 1,421만 원

결론은? 산출 세액 1,464만 원에서 기납부 세액 1,421만 원을 빼면 43만 원 정도만 추가로 납부하게 됩니다.

진짜 폭탄은 따로 있다 : 건강보험료!

사실 배당금을 받을 때 종합소득세보다 더 무서운 건 건강보험료입니다. 직장인은 근로소득 외 소득이 연 2,000만 원을 초과하면, 초과분에 대해 추가 건강보험료가 붙습니다.

건강보험료 계산 기준 (2025년 기준)

- 배당소득: 2,500만 원 중 2,000만 원 초과분인 500만 원이 추가 보험료 대상

- 월 소득월액: 500만 원 ÷ 12개월 = 416,666원

- 건강보험료: 416,666원 X 7.09% = 월 29,500원

- 장기요양보험료: 29,500원 X 12.95% = 월 3,800원

- 총합계: 약 월 3만 3천 원 추가 부담

연간으로 계산하면 약 40만 원 정도를 더 내는 셈입니다. 연봉이 5천만 원이든 1억 원이든, 배당금이 2,500만 원이면 추가 건강보험료는 동일하게 연간 약 40만 원 정도라는 것이 핵심입니다.

세금 폭탄 피하는 현명한 절세 팁

ETF 배당금이 2,000만 원을 넘는 순간, 언론에서는 마치 세금 폭탄처럼 이야기하지만 실제로 계산해보니 종합소득세 부담은 생각보다 크지 않습니다. 정작 더 신경 써야 할 것은 건강보험료라는 점을 기억하세요.

- 연금 계좌를 활용하세요: 연금저축계좌(IRP 포함)에서 발생하는 배당소득은 건강보험료 부과 대상에서 제외됩니다.

- 배당 시기를 분산하세요: 배당금이 2,000만 원에 육박한다면, 가족 명의 계좌를 활용하거나, 배당 시기가 다른 종목을 선택해 개인별 금융소득을 2,000만 원 이하로 맞추는 전략도 유효합니다.

- 성장 ETF와 균형을 맞추세요: 배당금 대신 시세 차익을 노리는 성장 ETF를 함께 운용하여 건강보험료 리스크를 관리할 수 있습니다.

마무리

“세금 폭탄” 걱정하기 전에, 어떻게 자산을 모으고, 어떻게 운용하느냐가 훨씬 중요한 과제라는 사실을 기억해야 합니다.

배당금 2,500만 원을 받으려면, 배당률 5% 기준으로도 6억 원에 가까운 자금을 투자해야 합니다. 결국 이 정도 자산을 가진 투자자에게는 수십만 원의 추가 세금이나 건보료보다, 장기적인 자산 증식 전략이 훨씬 더 중요한 과제인 셈이죠.

세후 수익률 관리도 중요하지만, 그보다 앞서 ‘자산 규모를 키우는 일’에 먼저 집중하는 것이 현명한 투자자의 태도입니다.

✅ 이번주 인기글

👉국내 월배당 ETF 순위 TOP40 및 상위 추천 종목 분배금 비교

👉미국 나스닥100 ETF 종류 한 눈에 비교 정리

👉JEPQ 배당금은 얼마? 매달 용돈받는 고배당 ETF의 매력